-

拉夏贝尔:国民品牌如何在存量时代...

拉夏贝尔:国民品牌如何在存量时代...3月12日,重整后的拉夏贝尔在品牌生态大会上高调宣布“线上百亿回归”,重新回到行业视...

-

王雯婷:以时尚之力,筑医美之美——...

王雯婷:以时尚之力,筑医美之美——...日前,被誉为“医美界Met Gala”的MolyGala峰会在上海圆满落幕。这场汇聚全球顶尖医...

-

拉夏贝尔重磅官宣: “全球海量设...

拉夏贝尔重磅官宣: “全球海量设...2026年3月12日,拉夏贝尔全球品牌战略发布暨生态大会在浙江嘉兴举行。这个28年国民...

-

沉浸北欧雪境!高梵KIDS AW2025大...

沉浸北欧雪境!高梵KIDS AW2025大...10 月 12 日晚 19:30,上海静安 800 秀场被一片璀璨与热烈所笼罩。以 “北欧精灵 ...

-

熊格里尔斯与Luminox合作

熊格里尔斯与Luminox合作瑞士钟表品牌Luminox最近宣布与BearGrylls建立长期合作关系,并推出了他...

-

E.C.Andersson的第一只自制手表提...

E.C.Andersson的第一只自制手表提...经过近两年的发展,E.C。Andersson手表公司发布了期待已久的手工手表。...

-

BallWatch与技术含量高的工程师Hyd...

BallWatch与技术含量高的工程师Hyd...上个月底,历史悠久的制表商BallWatch(以其129年历史中的专用工具表而...

-

的“雷球”(Thunderball)手表回归:百年灵(Breitling)TopTime限量版推出") 詹姆斯·邦德(JamesBond)的“雷球”...

詹姆斯·邦德(JamesBond)的“雷球”...英国超级间谍詹姆斯·邦德(JamesBond)在长期的电影冒险中都曾佩戴劳力...

-

钻石小鸟创始人徐磊接受戴比尔斯集...

钻石小鸟创始人徐磊接受戴比尔斯集...近日,钻石小鸟创始人及董事长徐磊在接受戴比尔斯集团专访,讲述了在后疫情时代下如...

-

以鸡尾酒为主题的优雅有趣的食品主...

以鸡尾酒为主题的优雅有趣的食品主...由于冠状病毒大流行导致酒吧和餐馆关闭,鸡尾酒时间有了全新的含义。过...

-

Fabergé推出其首个“精选设计师”系...

Fabergé推出其首个“精选设计师”系...Fabergé是最精美的珠宝,钟表和艺术品的代名词,自1842年GustavFaberge...

-

Graff项链在佳士得钻石主题在线拍...

Graff项链在佳士得钻石主题在线拍...佳士得在网上的第一场钻石拍卖会以149万美元的价格售出,约占50件拍卖品...

不止于“完美日记”,逸仙电商年报背后的“道”与“术”

发布时间:2021/04/23 品牌新闻 浏览次数:1047

旗下拥有“完美日记”的逸仙电商自从登陆美股以来,备受投资者追捧,其市值一度达到158亿美元。4月21日,逸仙电商迎来了上市后首份年报的“大考”。

作为第一份年报,逸仙电商的年报不乏亮点。在疫情的打击下,逸仙电商不论是营业收入还是消费者规模都表现出强劲增长的态势,同比增速分别达到了72.6%和38%。DTC模式消费者覆盖人群已经达到3230万。唯一可能令投资者有所疑虑的就是逸仙电商2020年净亏人民币26.88亿元。但由于其中有约20亿元人民币的股权激励,扣除此项,逸仙电商的实际经营亏损是7.88亿元。

但投资者信心未被逸仙电商的“亏损”所打击。在发布了年报之后,4月21日晚间逸仙电商开盘后迅速反弹,截至收盘涨幅达11.94%。

那该如何理解逸仙电商2020年的亏损?其盈利模式是否已经建立?逸仙电商未来的成长性如何?

一次性支出是亏损主因

报告期内,逸仙电商实现总营收52.3亿元,同比增长72.6%;实现的毛利润从19.3亿元增加到33.6亿元,增幅达到74.5%。毛利率同比提升0.7个百分点,达到64.3%,这已经是逸仙电商连续第3年提升毛利率。

可见,逸仙电商亏损的原因并非是盈利能力有问题。那么,是什么造成逸仙电商的亏损?

首先需要说明的是,逸仙电商有一笔约20亿元人民的以前年度发放,但在IPO时才一次性确认为费用的股权激励,该笔支出和实际经营活动没有关系,且是一次性费用。以后也不会对逸仙电商的盈利能力造成持续性影响。剔除该笔费用,逸仙电商实际亏损额就缩小到7.87亿元。

其次,逸仙电商本年未实现盈利的另一个原因是销售费用的上涨。2020年逸仙电商的销售费用达到34.1亿元,比2019年同期增加21.6亿元。

对此,逸仙电商的解释是销售费用占比大幅升高和疫情导致营收规模扩张受限有关。2020年受疫情冲击,逸仙电商的线下体验店的收入在前两个季度受到严重影响。而且,目标用户的收入减少,也导致线上的ROI降低,线下的门店消费活动放缓的同时门店租金和员工工资照常支付发放,因此总体盈利情况不管是线上还是线下受到疫情的影响都较大。直到2020年三季度,随着疫情缓解,逸仙电商加大营销力度并把握消费复苏机遇后,营收增长才开始大幅提升。数据显示,逸仙电商的第三季度单季的营收同比提升66.6%,第四季度单季营收增长继续加速,同比提升71.7%。如果上半年也可以保持这样的增速,逸仙电商的营收规模将更高。因此,逸仙电商2020年销售费用占比大幅增加的情况并不是常态。

而且,2020年逸仙电商品牌矩阵通过并购得以快速扩充,相应的销售费用投入也会随之增加。逸仙电商的新品牌,例如,小奥汀(Little Ondine)和完子心选仍然处于早期阶段,需要持续投入销售费用。

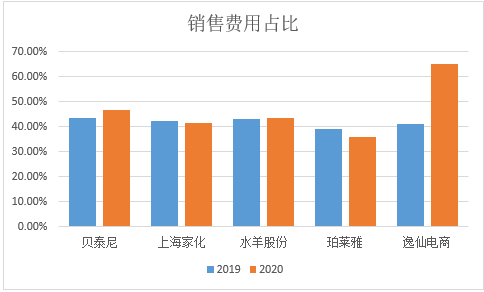

事实上,化妆品的非必需品的属性就决定了化妆品企业的销售费用占比普遍偏高。例如,老牌国产护肤品龙头上海家化(600315.SH)2019年的销售费用占比已经达到42.2%。同样是注重线上营销的面膜龙头水羊股份(300740.SZ)的销售费用占比达到43.2%,均超过逸仙电商。还有贝泰尼(300957.SZ)、珀莱雅(603605.SH)等护肤品企业2019年的销售费用占比也在40%左右。可见,注重销售费用投入的策略在化妆品企业中并不鲜见。

而逸仙电商之所以能脱颖而出和其采用全渠道 DTC (Direct-To-Consumer品牌直达客户)运营模式有很大关系。逸仙电商与不同知名度的KOL合作,并将流量吸引到在线商店和体验店。基于KOL和私域流量运营,逸仙电商收入规模短时间呈现爆发式增长。2019年,逸仙电商在营业收入实现377%的增长的同时,已经实现盈利近8000万元,即其盈利模式已得以验证。

Z世代经济,流量不言顶

逸仙电商的商业模式的基石是流量。那么,在未来相当长的时间内,逸仙电商依靠的流量可以持续增长吗?

逸仙电商的迅速崛起并非偶然。而是他赶上了Z世代经济的潮流。

2014到2019年,全球化妆品市场规模由4812亿美元增至4996.6亿美元,CAGR仅为0.8%。而中国市场规模由 2977.5亿元增至4777.2亿元,CAGR达9.9%,远超国际水平。而且,随着国货崛起和人均可支配收入的增长,预计2020-2024年我国化妆品市场规模将以12.1%的复合增速增至8050.2亿元。

更快的增速背后隐藏着彩妆行业的增长密码。如果做一下草根调研,就会明白不会有多少消费者是用完了一支口红才去买下一支的。

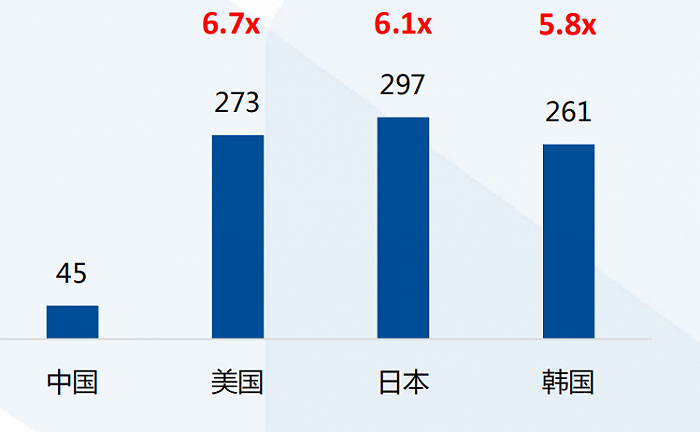

实际上,彩妆的消费受需求与供给的影响较小,更多的是受到人均可支配收入的影响。当人均可支配收入提升后,消费者在化妆品上的投入会自然增长。19年我国化妆品人均消费较低,仅为45元/人,而日本、韩国、美国的人均消费分别为297元/人、261元/人和1911元/人,这些国家的化妆品及护肤品人均消费水平均远高于我国。未来随着我国人均收入水平提高、美妆、护肤品等的渗透率也会提升,护肤品及美妆市场提升空间潜力巨大。

而逸仙电商基于KOL和私域流量运营的营销手段,就是瞄准了最有潜力的群体——“Z世代”。1995~2009年之间的人群通常被称为Z世代。Z世代的父母们基本上是60年代末或者70年代,赶上我国1978年的改革开放时期,这也使得“Z世代”是物质环境较为宽裕的一代。因此,Z世代美容护肤意识很强,已经成为了我国美妆消费的主力军。

《2019 Z 世代消费力白皮书》显示,Z 世代每月可支配收入已达3501元,这一水平已经和一线城市的平均可支配收入相当。更高的可支配收入,意味着Z世代更舍得在化妆品这一品类上花钱。根据2019 天猫国际美妆品类数据,Z世代是各代际中对于化妆品消费频次最高的一代。他们对于美妆品类的消费额增速也远高于其他各代,达到了15%以上。

而且,Z世代非常重视社交关系,在购物之前他们会在微博、微信、小红书等平台上寻找商品信息。逸仙电商的DTC模式就是成功的契合了Z世代的消费习惯,因此,才得以俘获Z世代的芳心。

目前,中国大约有2.6亿Z世代年轻人。而逸仙电商覆盖的消费者虽然增长快速,但也仅为3200万,渗透率约为12%左右。仅从这一点来说,逸仙电商的潜在客户群体仍有很大提升空间。

2020年,逸仙电商的DTC模式覆盖消费者规模同比增长38.0%,达到3230万;DTC模式下消费者客单价同比增长22.61%,达到139.9元/人。逸仙电商在实现顾客规模的广度与顾客客单价的深度方面仍保持极大的增速,足以说明逸仙电商未来仍有着十分强劲的增长能力。

需要留意的是,美股市场更加注重公司的长期价值。只要企业能够通过保持用户数量增长等方式佐证不断增长的盈利能力,市场就愿意给出比较高的估值。这也是为何在年报发出之后,逸仙电商的股价可以走出强势反弹的原因之一。

在行业前景大好的情况下,逸仙电商采用“快战术”和“长期战略”相结合的方式,抓住行业红利期,拓展市场占有率。

从完美日记到美妆孵化平台

逸仙电商的“快战术”首先体现在拓展品牌矩阵方面。

在上市之初,逸仙电商运营较长时间的品牌只有完美日记和小奥汀他们都,打美妆和彩妆品类。到了2020年6月,逸仙电商就推出了战略新品牌——完子心选。该品牌除了原有的美妆品类,还有护肤品和个护品类。可以看出,逸仙电商并不满足于自己已深耕多年的美妆领域,而是积极向个护和护肤品领域拓展。

在行业蓬勃发展得时期,时间就是市场。于是,逸仙电商选择了最快、最直接的方法——收购。

2020年10月底,逸仙电商从法国制药和皮肤化妆品集团皮尔法伯(Pierre Fabre)收购了高端美妆品牌Galénic。2021年1月,逸仙电商又收购了知名专业护肤品牌DR. WU达尔肤得中国大陆业务。2021年3月,逸仙电商收购又收购了高端护肤品牌、“卸妆界的爱马仕”Eve Lom,该品牌经典产品洁颜霜问世35年来,受到了众多消费者的喜爱和追捧。

有了Galénic、DR. WU达尔肤(中国大陆业务)、Eve Lom等多个高成长性的彩妆及护肤品牌加持,逸仙电商已经初步形成了覆盖从大众平价到中高端多品牌,从彩妆到美肤、护肤的多品类矩阵。逸仙电商表示:“未来仍会持续在全球范围内搜寻能够满足消费者多元化需求的优质品牌,打造一支既了解中国市场,又具备国际化视野的团队,成为新时代具有全球影响力的多品牌美妆企业。”

逸仙电商新进入的护肤品领域在2020年给出了不俗的回报。逸仙电商的护肤业务销售额达7.40亿元,同比增长200.36%;护肤品业务占总销售额的比值为12.2%,较去年提高5.2个百分点。

其次,迅速把单一品牌做大,也离不开逸仙电商全渠道体系的帮助。

逸仙电商的全渠道体系可以为客户提供线上线下相结合的美妆消费新体验。逸仙电商还可以实时访问关于客户行为、偏好和反馈的海量数据。这些数据可为逸仙电商的业务决策提供依据,并使之能够更好地满足客户的需求,有利于孵化及扩展更多的品牌和产品。

2020年,逸仙电商进一步多元化分销渠道,包括线下体验店,并计划在未来两到三年内继续扩大体验店网络。截至2020年12月31日,逸仙电商已在中国110多个城市,运营了241家体验店。与此同时,逸仙电商还培养了一支专业的美妆顾问团队,通过线上线下渠道,为客户提供优质的个性化服务。顾问团队会定期与客户分享美妆内容,全程跟进,满足客户多样化的需求。

有了逸仙电商的渠道支持,逸仙电商旗下品牌也在2020年获得了强劲增长。完美日记双十一累计销售额破6亿元,蝉联天猫彩妆销售第一。小奥汀天猫旗舰店累计销售额破亿,为2019年的30倍。完子心选首次参加天猫双十一,33分钟成交额破千万元,总成交额超三千万元。对于收购品牌,逸仙电商表示也会利用渠道优势,帮助他们提高销量。

从逸仙电商上市至今的成长路径看,老品牌完美日记仍然维持活力,新品牌的销售额得以迅速增长,说明逸仙电商对于美妆品牌成功运营的经验是可以复制的。这也为逸仙电商从单一品牌运营商向美妆品牌孵化平台的成功转型奠定了基础,转型成功后其成长空间也进一步被打开了。

长期战略——夯实研发力

当然,长盛不衰的化妆品企业除了拥有卓越的品牌运营能力,产品本身也是核心竞争力。这就离不开企业的研发能力。

截至2020年底,逸仙电商已经在全球范围内拥有69项专利,其中包括36项发明专利,其中有一部分正在转化中。同年,逸仙电商的研发费用支出达到6650万元,同比增长186%。研发费用的大幅增长也显示了逸仙电商对于提升研发能力,打造优质产品的决心。

除了研发投入增加,逸仙电商还通过和众多国际先进机构合作研发,获取先进的研发经验。例如,逸仙电商已和美国FDA色素生产商森馨科技集团、法国里昂大学医学院 LSC 3D皮肤研究中心、华中科技大学、法国植物干细胞培养机构Naolys等海内外知名机构和数十名专家展开研发合作。其中,逸仙电商和商森馨科技集团还宣布建立战略合作关系,双方共同组建的创新色彩联合实验室已经在上海、广州、新加坡三地同步挂牌成立。

其次,海外品牌并购也是逸仙电商增强其研发能力的方法之一。通过收购Galénic,逸仙电商就与法国药妆公司Pierre Fabre在产品研发上达成长期战略合作。

逸仙电商对于产品品质的把控是从原材料抓起。逸仙电商与供应商科丝美诗、莹特丽、科玛合作共同致力于产品配方的升级。并且,逸仙电商目前已跟5家以上的国际顶尖化妆品原料合作商,建立了多个方向的原料创新应用合作,与国内外多家知名医疗机构建立了临床研究合作。

迅速发展的美容趋势以及消费者的喜好缩短了美容品的寿命周期,要想保持企业的生命力和品牌的知名度,不仅要求化妆品企业可以不断研发出新产品,还要缩短产品的供应链周期。

逸仙电商已建立了高效的世界级供应链,包括制造、仓储和物流。该供应链体系是依托于技术和数据驱动的供应链和仓库管理系统来进行管理。在保持最佳库存水平的同时,还能确保产品更新迭代效率。逸仙电商自有数据化基础架构团队占集团总部员工总数的 18.5%,该数据明显高于那些通常将技术开发和数据分析功能外包的传统美妆公司。因此,逸仙电商的履约费用占营收比持续下降,从2018年的12.8%降至2019年的9.9%,到了2020年,该数据又下降1.8个百分点到达8.1%。

2020年,是逸仙电商从单一品牌走向美妆孵化平台的元年,未来的成长空间仍十分广阔。目前,逸仙电商2020年的业绩测算后市销率约为8.4倍,远低于当时上市时的24倍。